Umschuldung

Alte Schulden neu ordnen – und endlich aufatmen

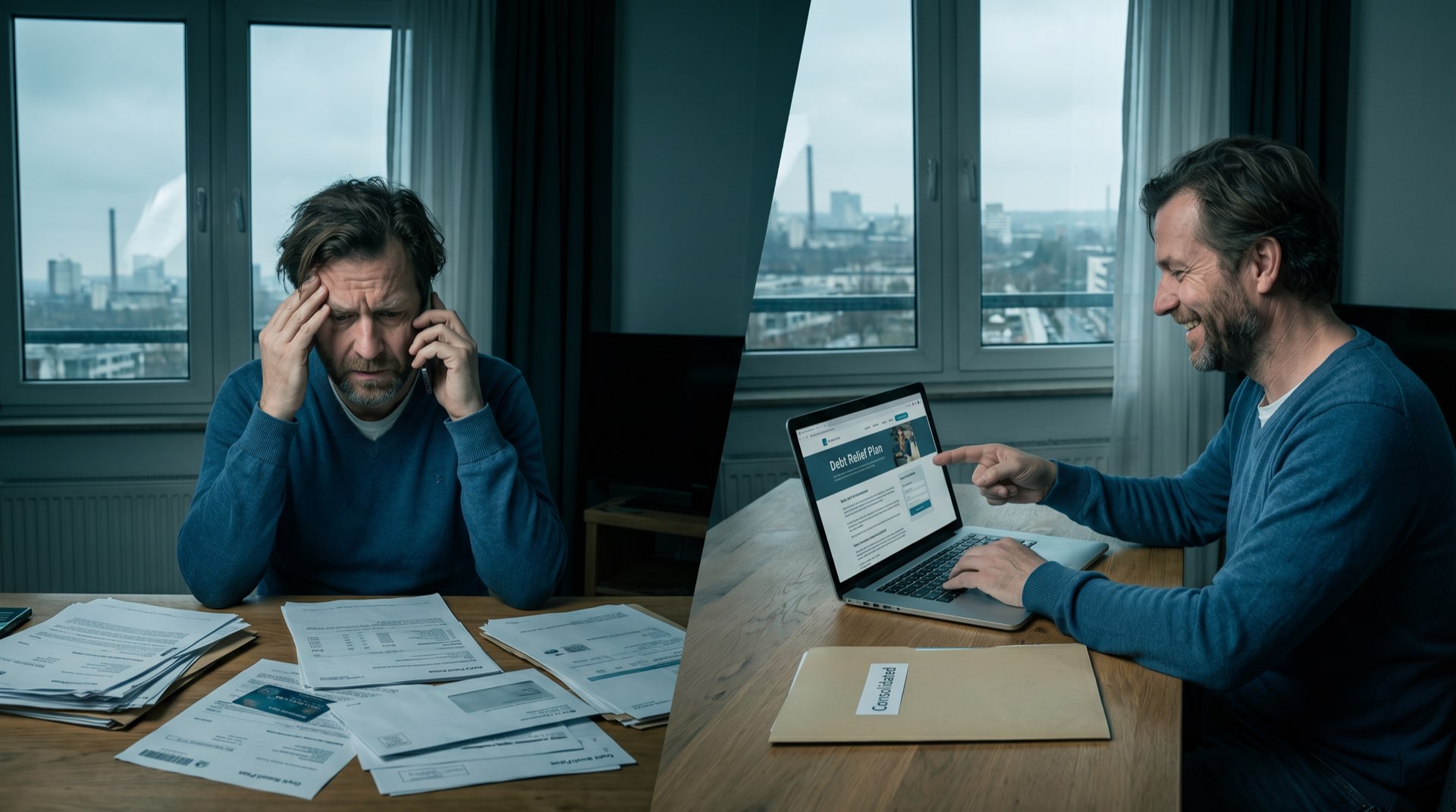

Zu hohe Zinsen, unübersichtliche Raten oder ein Konto im Dauerminus? Eine Umschuldung kann genau das ändern. Wir prüfen deine Situation – unverbindlich und kostenlos.

Wann lohnt sich eine Umschuldung?

Diese Situationen kennen wir – und helfen dir dabei

Dispozinsen ablösen

Dein Konto ist ständig im Minus? Dispozinsen gehören zu den teuersten Krediten überhaupt. Eine Umschuldung in einen Ratenkredit kann dich monatlich deutlich entlasten.

Mehrere Kredite zusammenfassen

Verschiedene Raten, verschiedene Fälligkeiten, verschiedene Zinssätze – das schafft Unübersichtlichkeit und kostet oft mehr als nötig. Wir helfen dir, alles in eine Rate zu bündeln.

Günstigere Konditionen sichern

Dein bestehender Kredit ist zu teuer oder passt nicht mehr zu deiner Lebenssituation? Durch eine Umschuldung kannst du von besseren Zinsen profitieren.

Monatliche Belastung senken

Durch eine längere Laufzeit oder bessere Zinsen lässt sich die monatliche Rate oft deutlich reduzieren – mehr Spielraum im Alltag.

Was eine Umschuldung bringen kann

Eine Umschuldung ist kein Wundermittel – aber in vielen Fällen ein wirkungsvoller Schritt zu mehr Ordnung und Entlastung.

Jetzt deine Umschuldung prüfen lassen

Unverbindlich, kostenlos und ohne Schufa-Einfluss. Du entscheidest, ob du ein Angebot annehmen möchtest.

Umschuldung anfragenWas ist eine Umschuldung? – Definition

Eine Umschuldung bedeutet, dass du einen bestehenden Kredit – oder mehrere Kredite – durch einen neuen Kredit mit besseren Konditionen ablöst. Das Ziel ist entweder ein niedrigerer Effektivzins, eine übersichtlichere Struktur durch eine einzige Rate oder eine niedrigere monatliche Belastung durch eine längere Laufzeit.

Besonders häufig wird die Umschuldung genutzt, um Dispozinsen abzulösen. Dispozinsen sind die Zinsen, die Banken für die Nutzung des Überziehungskredits berechnen – sie liegen oft bei 10 bis 15 Prozent pro Jahr. Ein regulärer Ratenkredit kostet häufig deutlich weniger. Wer dauerhaft im Dispo lebt, zahlt also unnötig viel.

Eine Umschuldung ist außerdem sinnvoll, wenn du mehrere laufende Raten hast und diese zu einer einzigen, übersichtlichen Zahlung zusammenfassen möchtest. Das schafft Ordnung, reduziert das Risiko vergessener Zahlungen und kann gleichzeitig die Gesamtzinslast senken.

Dispozinsen ablösen: Ein konkretes Beispiel

Angenommen, dein Konto ist dauerhaft um 3.000 Euro überzogen. Bei einem typischen Dispozinssatz von 12 % pro Jahr entstehen allein für den Dispo jährlich Zinskosten von rund 360 Euro – jeden Monat ca. 30 Euro, ohne dass du auch nur einen Cent tilgst.

Dieselben 3.000 Euro als Ratenkredit mit einem Effektivzins von 5,9 % und 36 Monaten Laufzeit kosten dich insgesamt ca. 280 Euro Zinsen – und der Betrag ist nach 3 Jahren vollständig abbezahlt. Der Unterschied: Statt endloser Zinsbelastung hast du einen klaren Tilgungsplan.

Effektivzins beim Umschuldungskredit: Worauf du achten solltest

Beim Vergleich von Umschuldungsangeboten ist der Effektivzins die entscheidende Kennzahl. Er enthält alle Kosten des Kredits – anders als der Sollzins, der nur die reinen Zinsen auf das geliehene Kapital angibt. Deshalb gilt: Immer den Effektivzins vergleichen, nicht den Sollzins.

Außerdem wichtig: Achte auf mögliche Vorfälligkeitsentschädigungen bei deinem bestehenden Kredit. Manche Banken berechnen eine Gebühr, wenn du einen laufenden Kredit vorzeitig ablöst. Diese Kosten solltest du bei der Rechnung einbeziehen, bevor du eine Umschuldung anstößt. Kreditkumpel hilft dir dabei, das vollständige Bild zu verstehen.

Grundsätzlich gilt: Je höher die Restschuld und je mehr Monate noch laufen, desto größer das Sparpotenzial durch eine Umschuldung. Online-Kreditvergleich macht es möglich, in wenigen Minuten zu sehen, ob sich ein Wechsel lohnt – ohne Banktermin und ohne Schufa-Einfluss bei der Anfrage.

Transparenz & Konditionen

Klare Konditionen, keine versteckten Kosten

Vermittelt durch Kreditkumpel — kein Kleingedrucktes, alle Pflichtangaben auf einen Blick.

Konditionen im Überblick

Effektiver Jahreszins

2,99 – 11,20 %

Sollzins (gebunden)

2,95 – 10,66 %

Laufzeit

12 – 240 Monate

Nettokreditbetrag

3.000 – 100.000 €

Repräsentatives Beispiel nach § 6a PAngV

Zwei Drittel der Kunden erhalten den effektiven Jahreszins von 7,75 % p. a. oder besser.

| Nettokreditbetrag | 30.000,00 € |

| Vertragslaufzeit | 120 Monate |

| Gebundener Sollzinssatz | 7,49 % p. a. |

| Effektiver Jahreszins | 7,75 % p. a. |

| Monatliche Rate | 355,95 € |

| Letzte Rate | 355,74 € |

| Gesamtbetrag | 42.713,79 € |

Kreditkumpel ist eine Marke der bestebaufinanzierung.com GmbH, Hauptstraße 3, 46244 Bottrop. Die bestebaufinanzierung.com GmbH ist Kreditvermittler nach § 34c GewO und vermittelt das oben genannte Angebot über die Plattform der Kredit24 GmbH. Kreditkumpel ist kein Kreditgeber. Alle Kreditentscheidungen liegen beim jeweiligen Kreditinstitut. Konditionen bonitäts- und laufzeitabhängig.